Notre partenaire Caravel lance une assurance-vie 100 % durable, sans frais cachés. On t'explique pourquoi c'est une bonne nouvelle quand on est freelance.

Quand on est freelance, l'épargne retraite, on y pense souvent trop tard. Le PER, tu commences à connaître : Freebe t'en a déjà parlé plusieurs fois, notamment pour optimiser ton versement sur un PER en micro-entreprise. Mais le PER a un défaut : ton argent est bloqué jusqu'à la retraite (sauf exceptions). Ce n'est pas génial quand tes revenus de freelance varient d'un mois à l'autre et que tu as parfois besoin de récupérer ta trésorerie rapidement.

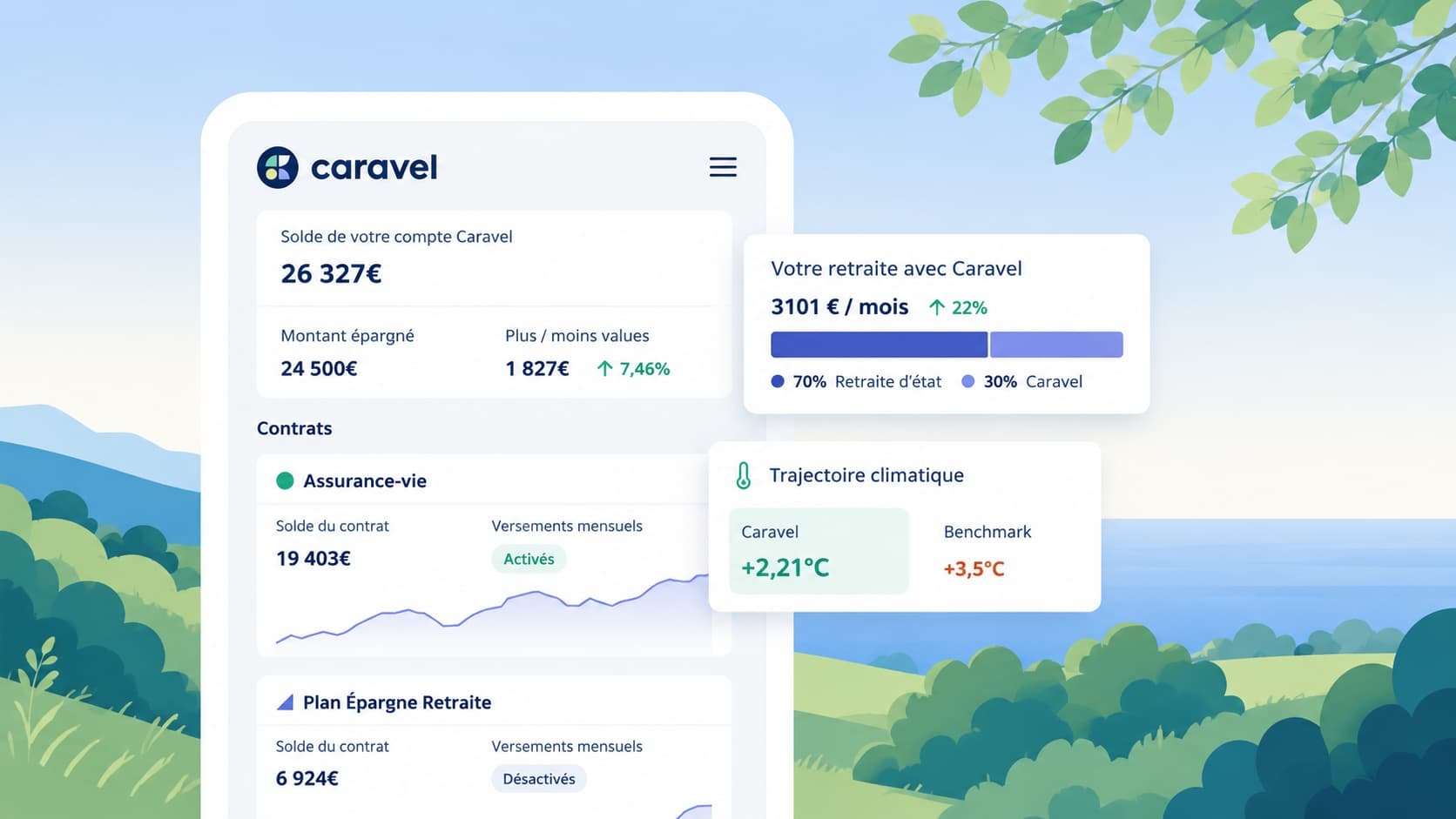

C'est exactement le trou que vient combler l'assurance-vie Caravel alignée Accord de Paris : une épargne long terme, mais disponible à tout moment.

Le PER te donne un avantage fiscal à l'entrée : chaque versement réduit ton revenu imposable, ce qui est particulièrement intéressant certaines années où ton chiffre d'affaires grimpe. L'assurance-vie, elle, joue sur un autre terrain : la flexibilité. Ton capital reste accessible à tout moment, sans frais de sortie, quel que soit le projet que tu as en tête (un achat immobilier, un imprévu, financer une formation, ou simplement continuer à faire fructifier ta trésorerie perso).

Pour un ou une freelance, avoir les deux en parallèle, c'est se donner de la marge de manœuvre : le PER pour préparer sa retraite avec un vrai coup de pouce fiscal, l'assurance-vie pour garder de la souplesse sur le reste de son épargne.

L'assurance-vie a aussi ses propres atouts fiscaux : tant que tu ne retires rien, tes plus-values ne sont pas imposées, et après 8 ans de détention, la fiscalité sur tes rachats devient encore plus douce. C'est aussi l'un des meilleurs outils pour transmettre un capital, puisqu'il est transmis hors succession.

Entre la prospection, les devis et la compta, tu n'as clairement pas le temps de suivre les marchés financiers. Caravel a pensé la gestion pour ça : tu réponds à quelques questions sur ton profil de risque, et l'équipe construit et gère pour toi un portefeuille diversifié de fonds indexés, avec des rééquilibrages automatiques. Zéro expertise financière requise de ton côté.

Et le portefeuille est entièrement composé de fonds alignés sur l'Accord de Paris, avec une exclusion stricte des énergies fossiles. De quoi faire fructifier ton épargne sans que ça se fasse au détriment du climat.

Sur les frais, Caravel annonce 1,23 % par an tout compris : pas de frais d'entrée, pas de frais de sortie, pas de frais d'arbitrage. Le choix des fonds indexés n'est pas neutre non plus : contrairement aux fonds traditionnels, Caravel ne touche aucune rétrocession dessus, ce qui aligne leurs intérêts avec les tiens. À titre de comparaison, la moyenne du marché dépasse souvent 2,5 % de frais. Sur 20 ans, l'écart peut représenter plusieurs milliers d'euros qui restent dans ta poche plutôt que dans celle d'un intermédiaire. Aujourd'hui Caravel est la gestion pilotée responsable la moins chère du marché.

Pas besoin d'un gros capital de départ : l'assurance-vie Caravel est accessible dès 500 € en versement initial si tu mets en place des versements programmés, ou 1 000 € en versement unique. Les versements mensuels démarrent à 100 €, ce qui laisse de la place pour ajuster selon les mois plus ou moins calmes de ton activité.

Tout se gère en ligne, depuis ton espace client : souscription, rachat, ajustement de ton profil investisseur, modification des versements, changement de RIB. Pas de courrier papier, pas d'intermédiaire, pas de délai et le service client reste disponible si tu as des questions.

Que tu aies déjà un PER ou que tu démarres de zéro, l'assurance-vie durable de Caravel coche pas mal de cases pour ton épargne freelance : disponibilité à tout moment, frais transparents, gestion pilotée et impact environnemental maîtrisé. Elle fonctionne très bien seule, et se combine tout aussi bien avec un PER si tu veux aussi préparer ta retraite avec un avantage fiscal à l'entrée.

.jpg)

.jpg)

.jpg)