La retraite est souvent un concept lointain pour une majorité de personnes. Soit parce qu’elle nous semble trop loin, soit parce qu’on ne compte pas vraiment dessus. En tant que freelance, le sujet est d’autant plus important qu’un indépendant peut perdre jusqu’à 60% de revenus au départ à la retraite. Tu l’auras compris : tu as tout à gagner à préparer cette étape le plus tôt possible.

Si la retraite en micro-entreprise est un peu floue pour toi, pas de panique. On t’explique comment ça fonctionne pour les freelances, et on te présente l’offre de notre partenaire du jour pour assurer ta retraite future.

Sommaire :

1. La retraite en micro-entreprise, comment ça fonctionne ?

2. Caravel, une complémentaire retraite pour les indépendants

3. L’offre partenaire pour nos Freebe users !

Avant toute chose, sache qu’en tant qu’auto-entrepreneur, tu cotises bel et bien pour ta retraite. Eh oui, ça sert aussi à ça les cotisations sociales de l’URSSAF. Comme tu le sais, le montant cotisé dépend du chiffre d’affaires déclaré tous les mois ou trimestres. Et une partie de tes cotisations part donc auprès de ta caisse de retraite (au régime général ou à la CIPAV si tu as une activité libérale réglementée ou que tu as créé ta micro-entreprise avant janvier 2018).

Tout comme pour un salarié, un freelance peut valider jusqu’à 4 trimestres par an, c’est ce nombre de trimestres qui t’octroie un droit à la retraite. Là où ça peut coincer, c’est que la validation d’un trimestre dépend d’un revenu minimum. Autrement dit, un petit chiffre d’affaires peut invalider des trimestres retraite en freelance. C’est ici que des revenus irréguliers propres à la vie en freelance peuvent poser problème dans ce que tu percevras à la retraite.

En plus de ce calcul de retraite de base, sache que tu peux bénéficier d’une retraite complémentaire en micro-entreprise. Si tu es au régime général, tu pourras alors cumuler des points en fonction de tes cotisations. Mais cela n’est possible que si tous tes trimestres sont validés. Si tu veux en savoir plus, tu peux consulter notre guide complet sur la micro-entreprise.

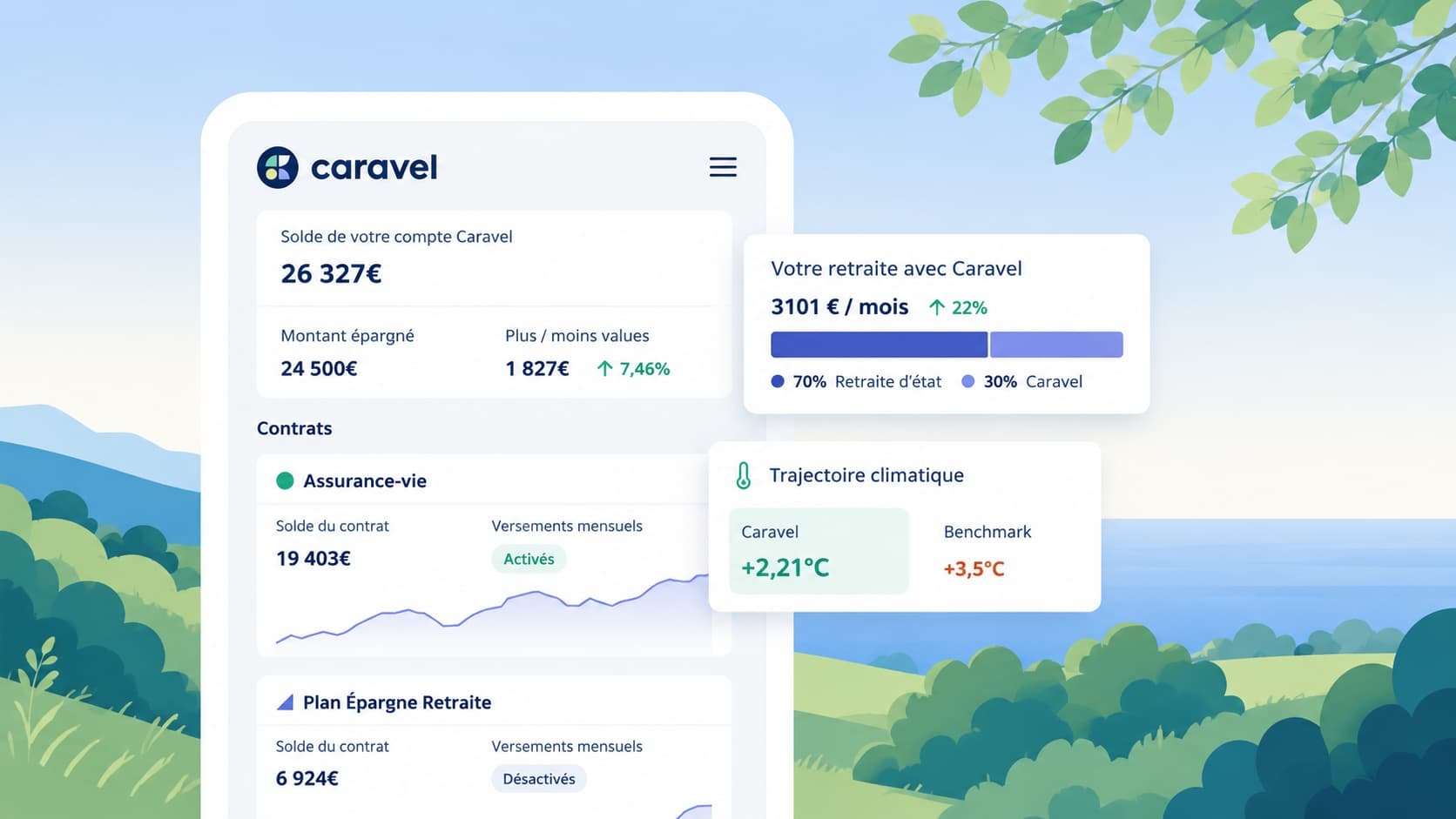

Il est temps de te présenter notre nouveau partenaire qui vient à la rescousse des auto-entrepreneurs. Caravel te permet d’ouvrir un compte épargne retraite en tant que freelance. Ses services sont spécialement conçus pour les carrières professionnelles non linéaires, soit les indépendants comme toi qui voguent au fil de leurs projets et de leurs objectifs, et qui ont parfois des revenus instables.

Si tu te demandes comment fonctionne un plan d’épargne retraite, c’est tout simplement une épargne (donc un placement) à long terme pour te constituer un revenu complémentaire à la retraite. S’il y en a parfois dans les entreprises, ce n’est pas le cas en micro-entreprise comme tu t’en doutes. Caravel gère ensuite ton épargne via des fonds d’investissements durables et responsables, ce qui produit les intérêts dont tu bénéficies.

Avec Caravel, tout se fait simplement avec l’ouverture gratuite de ton compte en ligne. Tu pourras ensuite y faire des versements libres ou via un montant fixe. La bonne nouvelle, c’est que tes revenus de freelance placés sur ton compte épargne Caravel pourront diminuer le montant de tes impôts sur le revenu.

Tu commences à nous connaître : si on te parle de Caravel aujourd’hui, c’est pour te présenter un outil utile pour les freelances, mais aussi parce qu’on a un cadeau pour toi. Si tu utilises Freebe pour gérer ton administratif en micro-entreprise, tu retrouveras l’offre partenaire de Caravel directement dans ton espace.

Elle te permet de bénéficier de 3 mois de frais offerts sur les services de Caravel (gestion et assurance). Il te suffira de renseigner le code "FREEBE" lors de ton inscription.

N’oublie pas au passage de checker toutes nos offres partenaires réservées à nos super users. Logement, assurance, logiciels, ressources... Bref, on t’a négocié des pépites avec les meilleurs partenaires pour les indépendants !

.jpg)

.jpg)

.jpg)