Être freelance, ce n’est pas uniquement profiter d’une liberté totale au quotidien. Eh oui, malgré un administratif allégé en micro-entreprise, nous devons aussi nous soumettre à certaines obligations légales. Parmi ces obligations, on retrouve celle d’avoir un compte bancaire dédié à son activité de freelance.

Aujourd’hui, on revient sur la notion de compte en banque pour auto-entrepreneur. On te propose aussi un petit comparatif des meilleures banques pour freelances si jamais tu n’as pas encore fait ton choix. C’est parti !

Sommaire :

1. Le compte bancaire professionnel est-il obligatoire en freelance ?

2. Faut-il un compte bancaire freelance avec un faible CA ?

3. Quel compte en banque choisir en freelance ?

a. Qonto, la banque des indépendants et TPE-PME

b. Revolut, pour les digital nomades

c. Boursorama, la moins chère pour les freelances

d. N26, la banque la plus personnalisable

Si tu as choisi le statut de la micro-entreprise, il y a quelques informations essentielles à connaître en ce qui concerne ton compte bancaire. En effet, la règle ne sera pas la même que si tu es freelance sous un autre statut d’entreprise, comme l’EURL par exemple (où le compte professionnel est obligatoire).

En auto-entreprise, et depuis 2019, il est obligatoire d’ouvrir un compte bancaire dédié à ton activité freelance si ton chiffre d’affaires a dépassé 10 000€ pendant 2 années consécutives. Il faudra donc que tes transactions financières professionnelles soient totalement séparées de ton compte bancaire personnel de la vie courante.

En revanche, ton compte bancaire de freelance ne doit pas obligatoirement être un compte professionnel. Et c’est une notion très importante à garder en tête puisque la majorité des banques (traditionnelles ou non) essaiera de te vendre un compte professionnel, avec des options dont tu n’as pas forcément besoin.

Un compte courant classique est parfaitement légal avec une activité de micro-entrepreneur, contrairement à ce que peuvent t’annoncer certaines banques.

Tu l’auras compris, en dessous des 10 000€ de CA sur deux années, le compte bancaire dédié à ta micro-entreprise n’est pas obligatoire. En revanche, on te conseille vivement de séparer ton compte perso et ton activité de freelance pour plus de simplicité.

Un compte bancaire pour ta micro-entreprise te permettra de gérer plus facilement ta trésorerie : tes encaissements clients, tes prélèvements de cotisations, tes achats pro, etc. En cas de contrôle de l’administration, il te sera également beaucoup plus simple de transmettre un relevé de compte épuré avec uniquement ce qui intéresse l’État ou l’URSSAF.

Venons-en au cœur du sujet : quelle banque choisir quand on est auto-entrepreneur ? Aujourd’hui, on retrouve tellement de banques différentes qu’il est parfois difficile de faire un choix. Globalement, tu auras le choix entre une banque traditionnelle ou une banque en ligne, appelée aussi néo-banque, parfois plus adaptée pour les freelances. Cela dit, tout dépendra des services que tu attends de ton compte bancaire de micro-entreprise.

On te propose maintenant de faire un comparatif des néo-banques qui offrent des comptes bancaires spécialement dédiés aux indépendants.

Qonto se spécialise dans les besoins bancaires des petites structures, dont les micro-entreprises. D’ailleurs, si tu utilises Freebe, tu disposes de 3 mois gratuits (rendez-vous dans l’onglet « Partenaires » pour obtenir le code). Et on passe de suite aux principaux avantages de Qonto pour les freelances :

· Un abonnement mensuel de départ à 9€/mois avec une Mastercard et sans engagement ;

· La possibilité d’avoir une carte bancaire virtuelle pour les achats en ligne ;

· La gestion de ton compte bancaire sur le web ou appli mobile avec une interface innovante ;

· Un IBAN français, et la possibilité de faire ou recevoir des virements de l’étranger dans 18 devises.

· Des notifications de transactions en temps réel ;

· Un support client disponible 7 jours sur 7 par e-mail ou téléphone.

Côté inconvénients : Qonto ne te permettra pas de faire des dépôts d’espèces comme la plupart des néo-banques. Tu n’auras pas non plus de découvert autorisé.

Revolut offre à peu près toutes les fonctionnalités classiques d’une banque en ligne, mais elle se destine plus particulièrement aux paiements à l’étranger ou en plusieurs devises. Si tu es un freelance digital nomade, Revolut sera donc certainement la banque la plus adaptée pour toi. Ses avantages :

· Un abonnement de départ à 7€/mois avec une Mastercard, et la possibilité d’avoir une carte virtuelle ;

· Des paiements locaux et internationaux gratuits (en fonction de ton abonnement) et le plus petit taux de change du marché (ou fixe à 0,4% en version gratuite) ;

· La possibilité de détenir de l’argent en 25 devises sur un même compte bancaire ;

· L’accès à ton compte sur le web ou appli mobile ;

· Un IBAN pour obtenir des virements de l’international ;

· Une fonctionnalité pour demander des paiements par carte bancaire avec un lien ou un QR code ;

· Un découvert autorisé ;

· Un support client disponible 7 jours sur 7 et 24h/24.

Côté inconvénient : Revolut est une banque anglaise, ce qui veut dire que ton compte bancaire doit être déclaré à l’administration fiscale (c’est plus une formalité qu’un réel inconvénient).

Pour la petite histoire, Boursorama est la néo-banque de la Société Générale et propose une offre Pro 100% en ligne pour les entrepreneurs. Son abonnement n’est pas le moins cher du marché mais elle impose très peu de frais bancaires en contrepartie. Ses avantages en auto-entreprise sont :

· 80€ offerts à l’ouverture du compte avec carte bancaire ;

· Un abonnement à 9€/mois avec une carte Visa Classic ou Premier ;

· La gestion de tous tes comptes bancaires sur la même appli mobile ;

· Aucune commission ni frais de gestion de compte (y compris sur les virements, prélèvements, retrait d’espèces, etc) ;

· Dépôts de chèque inclus ;

· Un découvert autorisé jusqu’à 2 500€ ;

· La possibilité d’ouvrir un livret Pro pour rentabiliser ta trésorerie qui stagne.

Côté inconvénient : le support client est moins disponible que les autres puisque ouvert du lundi au vendredi de 9h à 20h et le samedi de 8h45 à 16h30.

N26 est sans doute la banque avec le plus d’offres différentes pour convenir à tous les auto-entrepreneurs. Côté avantages bancaires pour les freelances, on retrouve :

· Un compte bancaire gratuit avec une carte virtuelle et 10€ pour obtenir une Mastercard physique, ou bien un abonnement de départ à 4,90€/mois ;

· L’ouverture du compte bancaire en 8 minutes ;

· La gestion de ton compte bancaire sur le web ou sur appli mobile ;

· La possibilité de créer jusqu’à 10 sous-comptes pour stocker de l’argent, pour les impôts par exemple ;

· Des notifications en temps réel pour tout mouvement bancaire ;

· Des offres partenaires avec des marques comme Booking.com, Lime ou encore Google Ads ;

· Des frais réduits lors des déplacements à l’étranger ;

· 0,1% de cashback sur tes achats, ou 0,5% avec le plus gros abonnement ;

· Un support client disponible 7 jours sur 7 par chat.

Et côté inconvénients : il n’y a pas de découvert autorisé chez N26, et seulement 5 retraits d’espèces gratuits en zone Euro (mais des paiements par CB illimités et gratuits).

Voilà pour ce petit comparatif d’offres bancaires pour les freelances. Ce qu’il faut retenir, c’est qu’une bonne banque est avant tout une banque qui répond à tes propres besoins de micro-entrepreneur. Prends donc le temps de te questionner sur les points essentiels de ton activité pour faire ton choix.

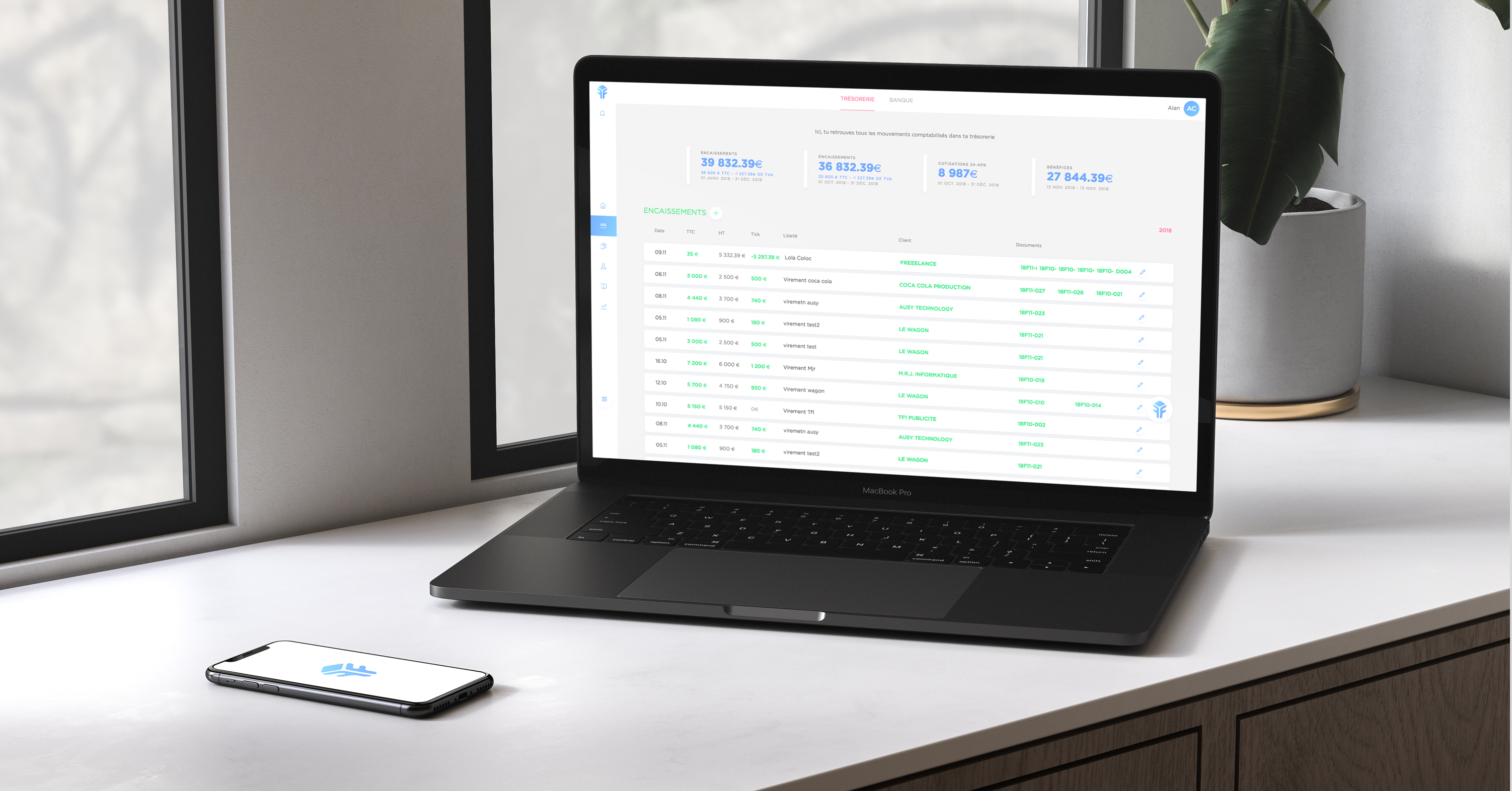

Ensuite, tu pourras toujours synchroniser ton compte bancaire de micro-entreprise à ton espace Freebe. Ça te permettra de suivre ta trésorerie en temps réel, et de lier chaque encaissement au bon client et à la bonne facture.

.jpg)

.jpg)